02/11/2008

Lending club

vers un système de crédit plus social ?

Renaud Laplanche utilise l’approche sociale du Web 2.0 pour révolutionner le marché du crédit. Il crée ainsi Lending Club, une application Internet permettant aux particuliers de se prêter de l’argent directement entre eux par les réseaux sociaux, aux taux les meilleurs et sans passer par une banque.

Lending Club en chiffres

Au 31 mars 2008

Lancement 24 mai 2007

Siège Sunnyvale, US

Employés 23 personnes

Genèse de l’idée

La situation typique aux Etats-Unis est qu’un particulier ayant des économies les dépose sur un compte d’épargne rémunéré au mieux à 5%, et qu’un autre particulier ayant un besoin momentané de trésorerie emprunte auprès de la même banque à un taux de 13 à 14% en moyenne pour du crédit à la consommation, ou 15 à 22% pour des cartes de crédit. Un « spread » aussi important signale une opportunité de désintermédiation majeure. Les services financiers sont l’une des rares industries à ne pas avoir été désintermédiée par Internet.

Le concept du Lending Club est donc né de cette réalité des coûts bancaires américains prohibitifs : Renaud Laplanche s’est tourné vers son réseau amical pour leur emprunter de l’argent, à un taux intéressant de 10%.

Constats

Les principes fondateurs de Lending Club reposent sur les constats suivants:

• La plupart des gens payent de forts intérêts sur leurs prêts et cartes de crédit puisqu’ils n’ont pas le temps de comparer les meilleurs taux du marché et ils sont très sollicités par des offres contenant des frais cachés et des termes confus.

• La technologie permet de qualifier des emprunteurs pour des prêteurs, et d’identifier les liens entre les gens à travers les réseaux sociaux et autres communautés en ligne. Ces liens créent un sentiment de confiance vis-à-vis des prêteurs et un sentiment de responsabilité envers les emprunteurs.

Un business model innovant dans un marché en maturité

Web 2.0 et réseaux sociaux, support de l’innovation

Le modèle bancaire repose sur une valeur fondamentale : la confiance. Cette valeur est aussi la pierre angulaire des réseaux sociaux : ils sont ainsi une base solide pour envisager une activité de prêt.

Le réseau social, produit du Web 2.0, met en évidence les liens existants entre les utilisateurs, pour établir un lien de confiance (ou un désir de s’entre-aider) plus important.

Lending Club s’est développé initialement sur la plateforme Facebook et propose aussi un mécanisme similaire à d’autres types d’organisations (associations d’anciens élèves, organisations professionnelles) via leur site web et plus généralement permet aux utilisateurs de révéler et partager leurs affiliations, et à tenir compte de ces affiliations pour prêter ou emprunter de l’argent s’ils le souhaitent.

Marché US mâture

D’une part, l’environnement règlementaire est très strict aux Etats-Unis (la facture du cabinet d’avocats de Lending Club a depuis longtemps dépassé les 3 millions de dollars), mais les infrastructures de crédits sont aussi très développées : les "credit bureaus" permettent de connaître les qualités de crédit des emprunteurs instantanément par exemple. Cette infrastructure n’est pas présente dans tous les pays.

D’autre part, comparé aux années 2000 et à la bulle de l’Internet, il n’y a pas que la conjoncture économique qui soit bonne : l’infrastructure est plus développée, un plus grand nombre de ménages ont accès à l’Internet haut débit, les utilisateurs n’hésitent plus pour la plupart à donner leur numéro de carte de crédit en ligne et la sécurité des transactions a beaucoup progressé. Les mentalités changent aussi et peut être que dans quelques années, l’idée de sortir de chez soi pour aller à la banque semblera bizarre.

Enfin, le "social credit" se répand aux US et atteint des chiffres significatifs. Une société d'études prévoit ainsi que le montant du "social credit" passera de 38 milliards de $ aujourd'hui à 159 milliards dans 5 ans. Chiffres à rapprocher de l'encours du crédit à la consommation aux Etats-Unis, qui était de l'ordre de 2.500 milliards de $ fin 2007. La crise des "subprimes" qui n'incitent plus les banques 1.0 à accorder des crédits et la formidable explosion du social networking vont probablement accélérer le mécanisme aux Etats-Unis.

Apports concurrentiels du modèle

L’avantage d’un tel modèle collaboratif est de proposer des taux les meilleurs en mettant en place un processus par Internet qui minimise les coûts en évitant les coûts de structure des banques et des sociétés de crédit.

Ces avantages sont tant pour les internautes qui demandent un prêt que pour ceux qui y investissent de l'argent.

Lending Club n’est pas la seule société sur le marché. Il existe des concurrents américains tels que prosper.com. VirginMoney quant à eux ne proposent leur médiation qu'entre personnes qui se connaissent : famille et amis. En Europe, le "social credit" avait été initié par Zopa.com en 2005.

Fonctionnement de Lending Club

Description du produit

Les prêts de Lending Club ont des taux d’intérêt fixes avec des durées moyennes d’emprunt de trois ans.

Les prêts sont surtout utilisés pour refinancer les coûts d’emprunt des cartes de credit et les petits prêts commerciaux. Les crédits proposés sont compris entre mille et vingt-cinq mille dollars.

La politique de crédit est très stricte, les "sub-prime loans" ne sont pas acceptés.

Description du système

Lending Club est une application web de crédit reposant sur un logiciel de décision pour accorder les prêts, ainsi que les produits du Web 2.0, comme les réseaux sociaux.

Les emprunteurs créent une fiche de prêt en renseignant des informations personnelles et le prêt souhaité. Lending Club obtient un rapport de crédit sur l’emprunteur afin de l’évaluer et lui assigne le niveau de crédit approprié (A-G) et le niveau d’intérêt. Les facteurs pris en compte comprennent le niveau de crédit, l’historique des crédits, le montant du prêt demandé et le rapport des dettes aux ressources de l’emprunteur.

Les prêteurs renseignent des informations personnelles comme le niveau de risque toléré et ils cherchent aussi eux-mêmes les demandes de prêts. Ils utilisent aussi l’algorithme LendingMatch pour générer un portefeuille cible en prenant en compte leur niveau de risque et les liens avec les emprunteurs. Ils doivent alimenter leur portefeuille d’au moins 500 $.

Lending Club gère une plateforme complexe de services financiers, comprenant la vérification d’identité, la mesure des qualités de crédit des emprunteurs, le transfert de fonds, le maintien des comptes, la documentation et service des prêts, le recouvrement des créances, les déclarations fiscales, etc…

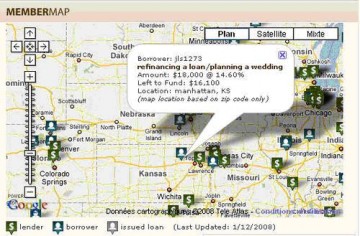

Lending Club publie d'ailleurs un "mashup" cartographique, où se trouvent les prêteurs et les emprunteurs (cf. figure ci-dessous).

Conclusion

N'oublions pas que Bill Gates a déclaré en février 1997 lors d'une conférence à Dallas au Bank Administration Institute : "the world needs banking, but no bankers"...

Le Web 2.0 lui donnera-t-il raison ?

19:12 | Lien permanent | Commentaires (4) | Tags : lending, club, laplanche, silicon, valley, web2.0, reseau